「注文住宅の予算は大体いくらなの?」

「予算内で少しでもいい注文住宅を買うにはどうしたらいいんだろう?」

こういうことを知りたい人は多いのではないでしょうか。

この記事を読めば、注文住宅の予算がわかり、少しでもいい注文住宅を買うための対処法も理解できます。

さらに予算1000万増やす方法・考え方も解説していきます。

正直、人生変わるレベルです。1ランク上の暮らしができます。

購入を検討しているという方は是非お読みください。

✔私の経歴

ここで本記事についての信ぴょう性を確認していただくために私の経歴を少しご紹介させてください。

私はこれまで建築業界に12年以上関わってきました。この過程で50件近く、合計数十億円の工事契約を行っています。

取引をしてきた会社は合計20社以上です。何度も試行錯誤しながら相場や予算感を経験から学んできました。

しかも、これを読まれているあなたと同じ「建築主」としての経験です。そのため設計会社やハウスメーカーよりもあなた目線での記事になっていると思います。

またファイナンシャルプランナーの勉強をしながら家計の管理も自分で行い、理想の住宅を買うための資金計画を実践しています。

この経験で培ってきた、注文住宅の予算に関する知見を解説していきたいと思います。

注文住宅の予算はいくら?

大きくわけると購入に必要なのは、

- 土地費用

- 建築費

- 諸費用

の3種類です。

結論としては、例えば首都圏在住の世帯年収600万円の家計の場合、

土地費用1,861万円+建築費2,699万円+諸費用456万円=5,016万円

が土地付き住宅購入の予算の目安となります。

ではそれぞれの金額について解説していきます。

土地費用

まず土地費用についてですが、国土交通省住宅局の住宅市場動向調査報告書によると、注文住宅の土地費用は、以下の通りと報告されています。

土地購入資金は、全国平均で 1,353 万円、三大都市圏平均で 1,861 万円。このうち自己資金はそれぞれ 475 万円、708 万円で、自己資金比率はそれぞれ 35.1%、38.1%。

ただしこれは場所によって大きくばらつきがあるので、購入を検討しているエリアがあればこちらのサイトからお調べください。

↓↓↓

建築費

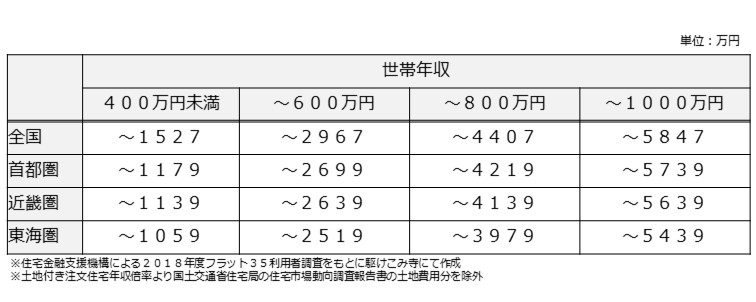

次に建築費の予算について、世帯年収と場所ごとにまとめたのがこちらの表です。

他のサイトには年収×地域の建築費が出ていなかったので作成をしました。

三大都市圏は土地費用が高いので、全国に比べると建築費にかけられる金額がやや少なくなります。

子どもが何人いるかなどによって数字は異なってきますが、参考にはなる数字かと思います。

諸費用

最後に諸費用とは、印紙税などの税金や手数料、司法書士報酬などのことで、普通の注文住宅であれば概ね建築費+土地費用の5~10%程度を想定しておきましょう。

予算ごとのイメージ

大まかな予算がわかったところで、建築費ごとのイメージを確認していきましょう。(あくまで目安です)

建築費1000万円台

- 延べ床面積:100㎡以上

- 家族構成:夫婦+こども2人

- 間取り:4LDK

- 特徴:シンプルな形状の住宅。キッチンの横でお子さま勉強しているのを見ることができるなどの配慮がされています。

参照元:インテリアを楽しむ成長する家(川口市W様邸) | 注文住宅の建築実例・事例 | ポラスグループ

建築費2000万円台

- 延べ床面積:90㎡以上

- 家族構成:夫婦+こども1人

- 間取り:3LDK

- 特徴:内外装にこだわった住宅。丸みを帯びた壁や高い天井による開放感などの工夫が見られます。

参照元:プライバシーと開放感を両立させた家 | 注文住宅の建築実例・事例 | ポラスグループ

建築費3000万円台

- 延べ床面積:140㎡以上

- 家族構成:親夫婦+子夫婦

- 間取り:4LDK

- 特徴:外観が凹凸な形をした2世帯住宅。丸みを帯びた壁などの工夫や2世帯住宅にふさわしい広々したリビングが特徴です。

参照元:

変形地に佇むまっしろな家 | 注文住宅の建築実例・事例 | ポラスグループ

あと1ランク理想に近づけたいあなたへ

さて自分の場合の大まかな予算と建物のイメージをつかんだところで、あなたはこう思っていませんか?

「もう少し予算があれば、こだわりの住宅が買えるのに。。。」

そんなあなたに朗報です。ここでは予算を上げる方法と費用の大部分を占める建築費を下げる方法を伝授します。

予算を上げる方法

結論から言うと

頭金を払わずそのお金を投資信託に使うという方法です。

具体例でお示しします。

仮に以下の条件の家計で計算してみます。

- 土地費用、建築費、諸費用が合計5000万円

- 貯金が1000万円

- 住宅ローン金利は1.5%(フラット35を参照)、35年ローン

- 投資信託の長期リターン4%/年

頭金として1000万円を支払う場合は、35年ローンを支払い終えたときに合計で5166万円を支払うことになります。

続いて頭金1000万円を支払わず、すべて借入で住宅購入し、1000万円は投資信託を活用した場合です。この場合は合計6488万円を支払うことになります。

一方で1000万円の投資信託は35年4%/年のリターンの場合3794万円にふくれあがっています。

この差額を単純計算すると、2674万円の支払いですむことになります。

まとめると

頭金として1000万円を支払う場合は5166万円、投資信託を活用する場合は2674万円の支払いですむということになり、後者のほうが断然おトクです。

ただし途中で投資信託を切り崩したりすることが必要な場合はもう少し差額は小さくなりますが、それでも約1000万円程度の確保はできるでしょう。

つまりどういうことかというと、この差額分を予算にプラスできるということです。1ランク上の注文住宅を買うことができます。

またはこれから35年間、家族と外食するお店をファミレスから、近くの隠れ家レストランに格上げすることが出来ます。

なぜ?

なぜこんな結果が出るのでしょうか。

ポイントは住宅ローンの金利が1.5%に対して投資信託のリターンが4%ということです。この差の2.5%が35年で積もり積もった結果、この差額で発生しているということです。

当然、投資信託がこの通りに運用できるという確証はありませんが、長期の投資信託はリスクがかなり小さいのでおすすめです。

私もこの考え方に気がついて実践しています。ここでこの考え方を知れた方はかなりラッキーです!

参考までに、この計算をしたエクセルを添付しておくので、気になるかたはご確認ください。

[http://:title]

もし投資信託ということばにアレルギーがある場合はこちらをご覧いただけると理解が深めるかもしれません。

↓↓↓

初心者から始める簡単資産運用vol.1|普通の会社員で資産数千万円の私が解説します - せのしゅんブログ

建築費を下げる方法

これについては、過去記事で徹底解説しているので、こちらからご覧ください。なお私の専門分野はこちらです。

正直、これを知るか知らないかで、人生変わります。

まとめ

住宅の購入に必要なのは、

- 土地費用

- 建築費

- 諸費用

の3点です。またそれぞれの予算を解説し、建築費ごとのイメージもご紹介してきました。

最後に1ランク上の注文住宅にするための、「予算を上げる方法」「建築費を下げる方法」を解説しました。

私は一級建築士とファイナンシャルプランナー(勉強中)ということで、2つの切り口から注文住宅捉えてきました。住宅とお金って切り離せない関係ですよね。自分の家計でも今回ご紹介した方法を取り入れています。

ぜひあなたも理想の住宅に近づくようなお金の計画を検討してみてくださいね。