独身でセミリタイアを目指しています。ズバリいくらまで貯めればセミリタイアできるのでしょうか。

こんな疑問にこたえます。

こんにちは。せのしゅん(@senosyun_archi)です。

2026年のセミリタイアを目指している共働きサラリーマン。

現在の資産は約4000万です。

こんなぼくが解説していきます。

では、3分で読めるのでサクッと見ていきましょう。

✓セミリタイアのまとめ記事はこちら

独身でセミリタイアを目指すときの資産額の目安

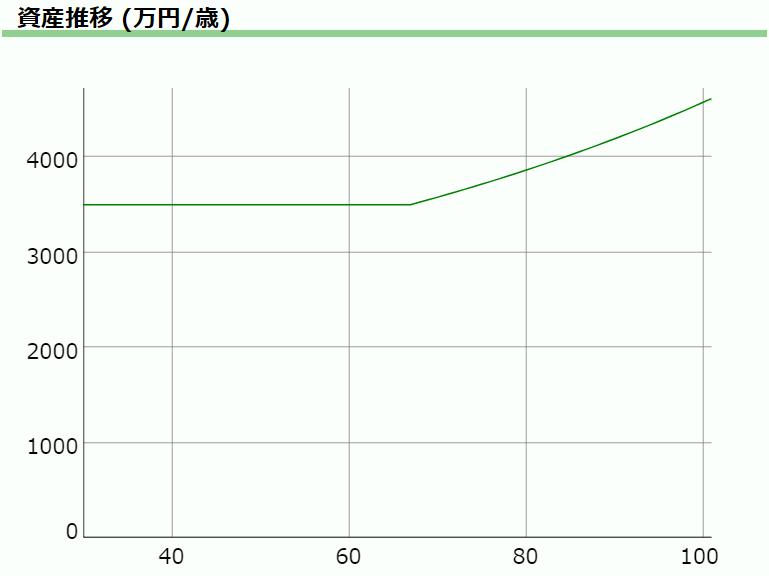

だいたい3500万くらいあればセミリタイアできるかと。

独身でのセミリタイアは3500万が目安

資産額3500万でセミリタイアしたときの資産カーブはこんな感じ。

条件は以下の通りです。

- 月々17万の支出(家計調査より)

- 3000万を投資に回し、利回りは4%

- インフレ率1.5%

- 68歳から年金受給(8.8万円/月)

- セミリタイア後の労働所得7万/月

目指したのは、こちらの考え方です。

「投資によるリターン + セミリタイア後の労働所得 = 支出」

上記の条件だと年間支出が204万円で投資リターン+労働所得と釣り合っています。

投資元本となる3000万が目減りしなければ、長期的に考えてもわりと安心感が高いです。

独身でのセミリタイアを目指すのであれば、達成可能で現実的な数字ではないでしょうか。

独身でセミリタイアを目指す資産形成の方法

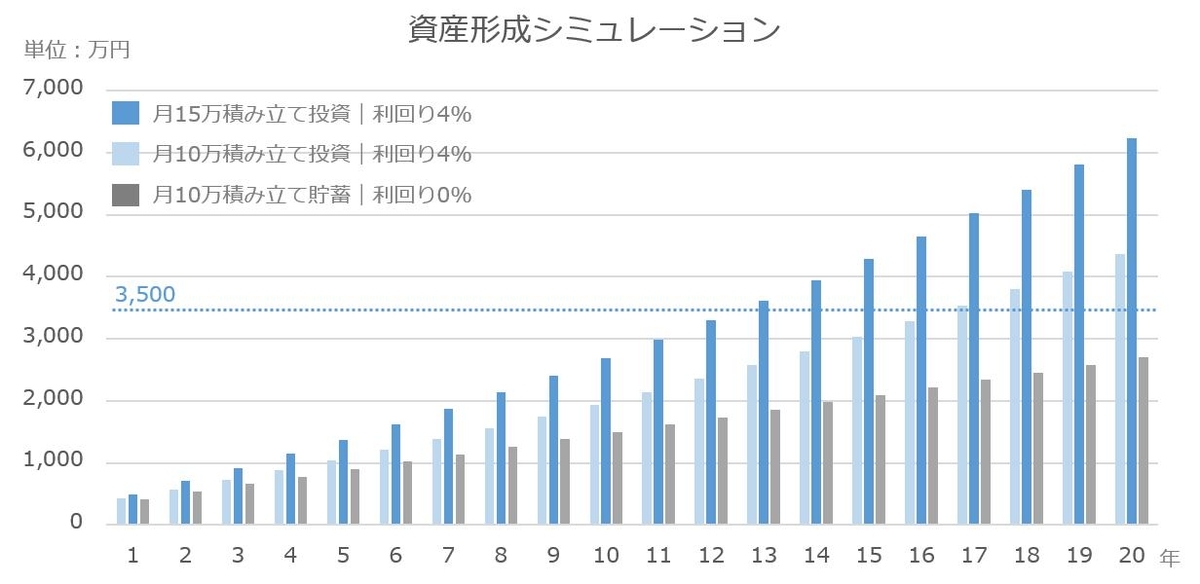

では資産額3500万をつくるには、どのように資産形成をすれば良いのでしょうか。

仮に、現在の預貯金が300万だとすると、下記のような資産形成が考えられます。

- 利回り4%で、月15万の積み立て投資を続ければ13年で達成

- 利回り4%で、月10万の積み立て投資を続ければ17年で達成

なお、投資をせずに貯蓄のみとした場合、20年後でも3500万には到達しません。

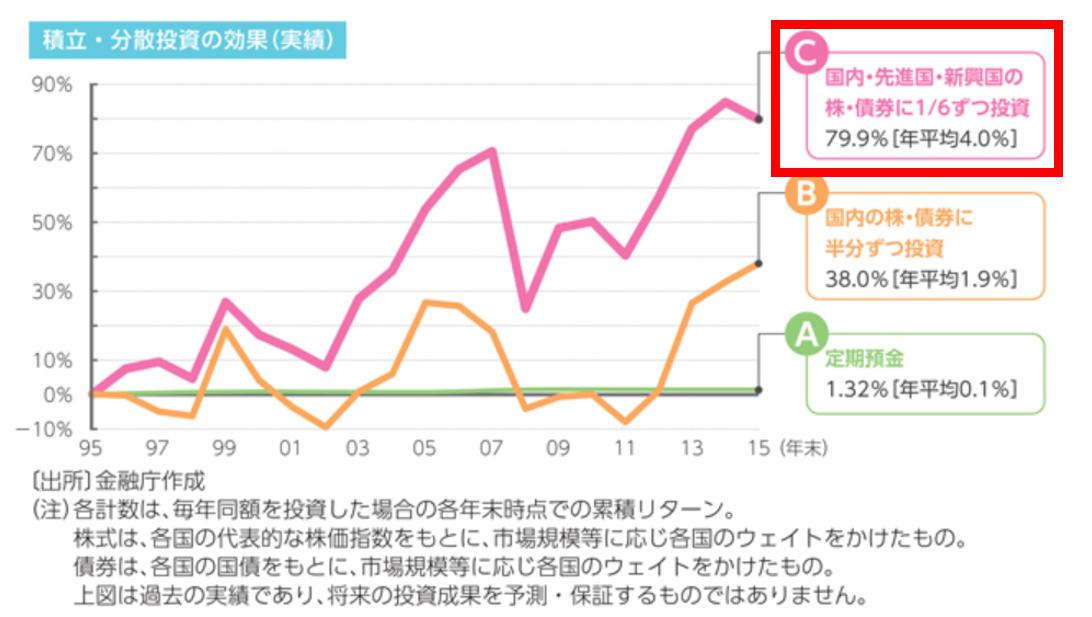

でも利回り4%って現実的な数字なの?

と思う人もいるでしょう。

前提として、世界経済は毎年4%くらいで成長しています。

ということは、世界全体に分散して投資をすれば、長期的には4%のリターンが得られる可能性は高いです。

さらに金融庁のNISAのページにおいても、利回り4%のシミュレーション例も出ていることから、4%という数字は現実的な数字であると言えるかと。

(つみたてNISA早わかりガイドブック : 金融庁に一部加筆)

セミリタイアを目指すための資産形成については、別記事にてくわしく解説します。

ここでは、「貯蓄だけだと時間がかかり過ぎるけど、世界に投資をして利回り4%を目指していけば、早めにセミリタイアができる」と覚えておいてもらえれば。

独身でセミリタイアを目指すときの注意点

ズバリ、結婚や出産などのライフスタイルの変化です。

現実的には、ここも考慮に入れる必要があります。

自信をもって、結婚します!とは言えないですよね、、、

であれば、一旦独身でセミリタイアを目指しながら、必要に応じてシミュレーションを修正していくのが現実的です。

お金がたくさんある分には、まったく問題ないですよね。

逆に、共働き世帯になればもっと早く資産が貯まっていくかもしれません。

ガチガチに決めてしまうのではなく、ライフステージに合わせてある程度柔軟に対応できるようにしておくのが良いですね。

まとめ:セミリタイアを目指すなら、なるべく早いほうがいい

この記事の内容をまとめます。

独身でセミリタイアを目指すときの資産額の目安

- 3500万

- セミリタイア後は7万/月の労働所得

独身でセミリタイアを目指す資産形成の方法

- 利回り4%での資産運用が必須

独身でセミリタイアを目指すときの注意点

- ライフステージの変化にも柔軟に対応する

ここで、FIREで有名な三菱サラリーマンこと、穂高さんのことばを引用します。(穂高さんのブログ)

いかに若年期に投下資本を蓄積できるか、もうそれに尽きるんやで。

これは正に正論で、若いうちに資産があるほうが利回り4%を活かしてどんどん資産を増やしていくことができます。

ぼくは10年くらい資産運用していたものの、「お金があるからいいかな~」とムダ使いしていたときもありました。

今ならそのお金を、少しでも早くセミリタイアするための資金にします。

これを読んでいるあなたも、今がいちばん若いです。

セミリタイアに興味があるのであれば、今すぐに始めることをオススメします。

一緒に頑張りましょう。

では、ここで記事を終えます。

✓セミリタイアのまとめ記事はこちら