セミリタイアを目指しています。お金を貯めるには、どのように資産を運用すれば良いでしょうか。

こんな疑問にこたえます。

こんにちは。せのしゅん(@senosyun_archi)です。

2026年のセミリタイアを目指しており、現在の資産は約4000万です。

こんなぼくが解説していきます。

では、5分で読めるのでサクッと見ていきましょう。

※この記事では、下記のSTEP3が対象。STEP1、STEP2が知りたい方は下記リンク先からご覧ください。

- STEP1:どうすればセミリタイアができるのかを知る

- STEP2:セミリタイアに必要な資産額を知る

- STEP3:セミリタイアに必要な資産額をつくる方法を知る

✓STEP1:どうすればセミリタイアができるのかを知りたい方はこちら

✓STEP2:セミリタイアに必要な資産額を知りたい方はこちら

✓セミリタイアのまとめ記事はこちら

セミリタイアを目指すための資産運用の方法を解説

ここでは仮に、独身世帯がセミリタイアをするのに最低限必要な「3500万」を目標として解説します。

現在の資産は、「300万」と仮定しておきます。

セミリタイアを目指すために3500万の資産をつくる方法

結論としては、以下のとおり。

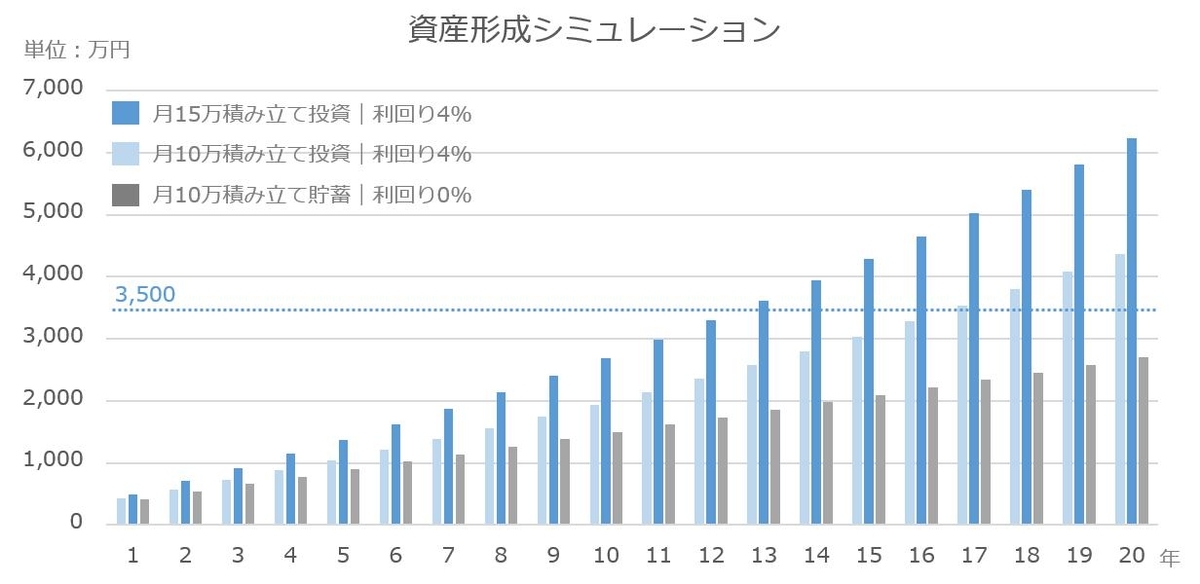

- 利回り4%で、月15万の積み立て投資を13年続ける

- 利回り4%で、月10万の積み立て投資を17年続ける

下記の図をご覧ください。

3500万の資産をつくるための方法を3つシミュレーションしました。

投資をせず月10万を貯蓄し続けたときは、20年経っても3500万に到達できません。

「利回り4%の積み立て投資」のパワフルさがよくわかるかと。

セミリタイアを目指して、できるだけ早く資産をつくるには、下記の2点が重要です。

- 投資をして利回り4%以上を目指すこと⇒「資産運用」

- 月々の積立額を増やすこと⇒「節約」

この記事では、「利回り4%を目指す資産運用」を深堀りしていきます。

なお、セミリタイアを目指すための「節約」については下記の記事で解説しています。

✓セミリタイアを目指すための節約術を知りたい人向け

利回り4%の積み立て投資で資産運用をする方法

結論、「世界全体に投資して、分配金を再投資するだけ」でOKです。

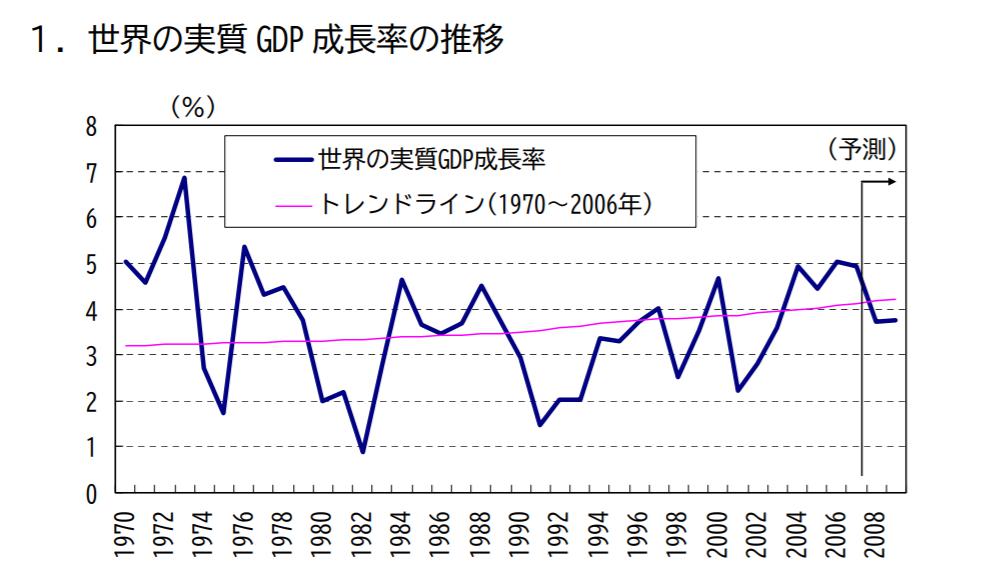

世界経済は年平均4%で成長している

世界経済は年3~5%で成長していて、人口が増え続ける限り、これからも安定的に平均4%くらいで成長する見込み。

投資はギャンブルではありません。

「成長するところへ投資をする」これだけです。

コラム:あなたの給料があがらないワケ

参考までに、日本の経済成長率のグラフはこちら。

バブル崩壊以降は、年平均0.9%くらいの成長率。

世界全体と比べると、やはり見劣りしています、、、

しかし、そもそも日本という市場が成長していないので、そこで働く多くの日本人の給料もなかなか上がらない。

これが、あなたの給料が上がらない要因の1つです。

じゃあどうすればいいねん、、、

と思うかもですが、カンタンです。

「労働資本」を世界に投資するのはむずかしいですが、「金融資本」を世界に投資するのはカンタンにできます。(後述)

これで世界成長率4%の果実をゲットやな

年収をカンタンに上げるには、「金融資本をつかって世界へ投資するのが有効」ということですね。

世界全体へ投資して資産運用する方法

世界全体へ投資するのが良いとわかったところで、どうすれば世界全体へ投資できるのでしょうか。

まさか、1社ずつ株を買っていくわけにもいきません。

こたえは、「世界全体へ投資しているファンドに投資する」ということ。

具体的には「投資信託」という商品をつかうことです。

上図のとおり「投資信託」という商品は、投資家から集めたお金を国内外のさまざまな投資対象に分散して投資をしてくれる仕組みです。

発明した人天才かよ、、、

ぼくも投資信託以外は、ビットコインくらいしか継続的に投資をしていません。

王道の投資商品なので、ぜひ覚えておいてください。

投資信託の商品の選び方

世界全体に投資するのが良くて、それには投資信託が便利なことはわかりました。で、投資信託はどんな商品を選べばよいですか?

投資信託には2つの種類があります。

- インデックス型:「ダウ平均」などの指標に合わせて自動で組み入れ銘柄を調整してくれるタイプ。手数料が安い。

- アクティブ型:インデックス型以上の利回りを目指して、ファンドマネージャーが銘柄を調整するタイプ。手数料が高い。

初心者はなら、まずはインデックス型を選べばOK。

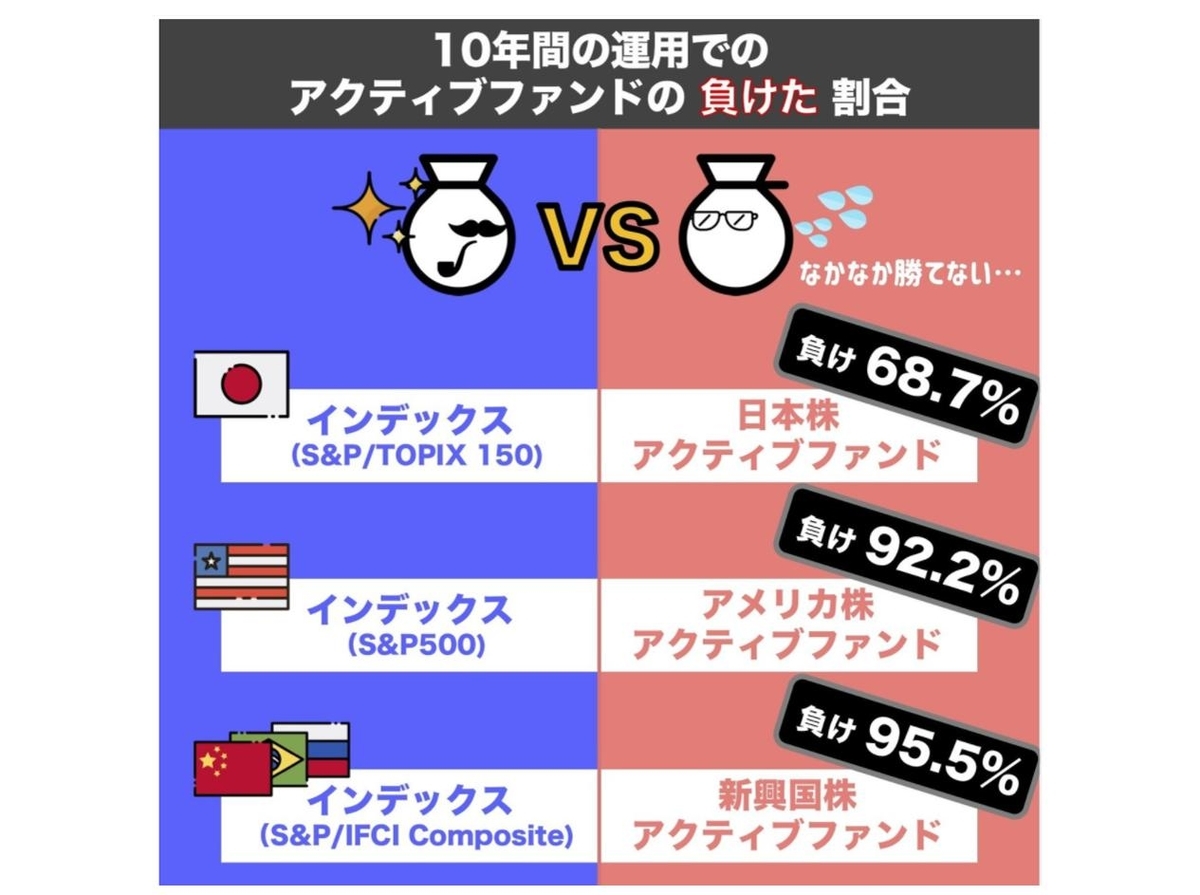

なぜなら、アクティブ型の投資信託の利回りの平均は、インデックス型の利回りよりも低いから。

※くわしく知りたい人は「デザインでお金の話をシンプルに」というnoteがわかりやすいのでオススメ。下記のようなわかりやすい画像で解説をしてくれています。

手数料を払っているのに、インデックス型よりも利回りが低いと意味がないですよね。

インデックス型の中でもおすすめなのは、とにかく手数料が安いものを選ぶこと。

具体的には、eMAXIS Slimという銘柄が、手数料が安くて有名です。

eMAXIS Slimの中にもいくつか銘柄があるのですが、ぼくが積み立てているのはこちらの2本。

つみたてNISAをつかって、節税しながらコツコツ積み立て投資をしています。

もしつみたてNISAについてよくわからない人がいれば、金融庁のNISAページが圧倒的にわかりやすく、信頼性も十分なので見てみると良いかと。

セミリタイアを目指す人が選ぶべき証券会社

セミリタイア目的で投資信託をするなら、楽天証券の一択かなと。

理由は、ポイントが貯まって節約できるから。

楽天経済圏にどっぷりつかる我が家では、妻と2人で年間10万ポイント以上をザクザク稼いでいます。

他にメジャーなところとしては、SBI証券も良いと思います。

が、やはりポイントが貯まるメリットには勝てないので、特にこだわりがないなら楽天証券で良いかと。

楽天証券のリンクを置いておきますので気になる人はこちらからどうぞ。

ちなみに、ネット証券であれば口座開設の申し込みはネットで今すぐにできます。

が、口座を開設するまでには書類の送付などが必要。

少し時間がかかるので、先にサクッと申し込みだけしておくのが良いかと。

楽天経済圏を使った節約についてくわしく知りたい人は、こちらの記事もどうぞ。

※共働き以外でも参考になるかと。

セミリタイアを目指すなら、分配金は受け取らずに再投資

最後に、「分配金は再投資すべき」ということをお伝えしておきます。

下記の図のように、分配金を再投資にまわすと、複利効果と言って利益が二次曲線のように増幅していきます。

お金をもらえるならもらったほうが良いのでは?

と思いがちですが、これだとお金がなかなか増えません。

分配金をもらうということは、複利効果を使えないということなので、大きな機会損失というわけです。

もちろんぼくも再投資型を選んでいます。

アインシュタインいわく、「複利は人類最大の発明」らしいで~

セミリタイアを目指す我が家の資産ポートフォリオを公開

こちらが我が家の資産ポートフォリオです。

金額は生々しいので書いていませんが、総資産は4000万くらいです。

ほとんどバラしてるやん、、、

いくつか補足説明です。

我が家の資産ポートフォリオ:現預金

- 2021年1月現在では、コロナバブルな感じがあるので、下落したときの投資余力を大きめにしています。

我が家の資産ポートフォリオ:生命保険

- 両親が入ってくれていた貯蓄型の生命保険。

- 生命保険は利回りが悪すぎなので、さっさと解約して投資に回したいのですが、今解約すると損が出るのでやむなく持っています。

- 節税効果は多少あり。

我が家の資産ポートフォリオ:財形貯蓄

- ぼくとしたことが、ムダなことにお金を使ってしまいました、、、

- セミリタイアするなら家は買わないし、利回りもほぼゼロなので持っていても意味ナシ。

- 社宅住まいの条件なので、とりあえずそのまま残してあります。

我が家の資産ポートフォリオ:その他

- ビットコインを少々持っていますが、まだグラフには表れてこない規模。

- 将来的には5~10%くらいをビットコインにするつもり。

- 投資信託はわりと安定的な投資なので、わりと少額であればリスク資産を持つのもアリかと。

- こちらもバブルなので、月3万をコツコツ分散投資で様子見。

セミリタイアを目指す我が家の「将来の」資産ポートフォリオ

将来的には、下記のような資産ポートフォリオを目指しています。

まだまだ道半ばですが、セミリタイアに向けてポートフォリオの改善も課題です。

ぼくのセミリタイアプランや、セミリタイアまでの資産形成計画は下記の記事でまとめてあるので、興味があればご覧ください。

まとめ:セミリタイアには資産運用が不可欠

この記事の内容をまとめます。

セミリタイアを目指すための資産運用の方法を解説

- 利回り4%を目指す資産運用を目指す

- 世界全体に投資して、分配金を再投資するだけ

- 投資信託を買って再投資型を選べばOK

セミリタイアを目指す我が家の資産ポートフォリオを公開

- 大半を投資信託で構成し、一部ビットコインを混ぜていく予定

以上、初心者には少しむずかしい内容もあったかもしれませんが、セミリタイアを目指すのであれば、間違いなくお金の知識が必要。

もしよくわからなければ、何度でも記事を読み返して理解できるようになってもらえると。

TwitterからDM(ダイレクトメール)で質問頂いてもかまいません。

>> せのしゅんのTwitterはこちら(@senosyun_archi)

1人でも多く、セミリタイアを目指す人を増やしていければと思っていますので、ぜひ一緒にがんばっていきましょう。

では最後に、この記事で紹介したリンクを置いておきます。

✓記事で紹介したリンク集

✓セミリタイアのまとめ記事はこちら