お金を貯めるために節税をしたいなあ、、、でも税金のことがよくわかりません、、、源泉徴収に基礎控除という項目があったのですが、これは何なのでしょうか。

こんな疑問にこたえます。

こんにちは。せのしゅん(@senosyun_archi)です。

2026年のセミリタイアを目指しており、ゴリゴリ節税対策をしています。

こんな僕が解説していきます。

では、3分で読めるのでサクッと見ていきましょう。

基礎控除についてカンタンに解説

基礎控除とは、収入がある人すべてに適用される「所得控除」の1つ。

基礎控除は「所得控除」の1つなので、所得税・住民税ともに下記のSTEP2に該当します。

そもそも計算の流れがわかりません、、、

という人は、まず下記の記事を先に読んでみてください。

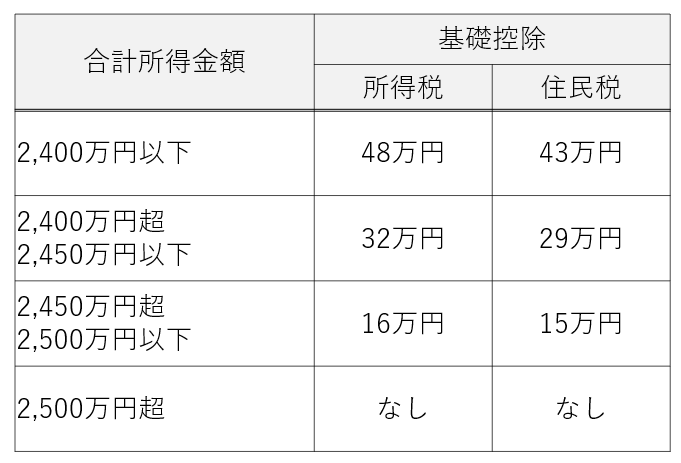

基礎控除の金額

基礎控除の金額はこちらのとおり。

2020年から上記の表のとおりとなっています。

たいていの人が、所得税48万円、住民税43万円の控除ですね

平均的な会社員の所得税率は10~20%なので、4.8~9.6万円の手取りアップ。

住民税は原則一律10%なので、4.3万円の手取りアップという感じ。

基礎控除は、収入があればどんな人でも対象なので、これはありがたいですね。

103万の壁には基礎控除も含まれます

パートの人などが、「103万の壁が~」などと言うのを聞いたことはないでしょうか。

これには、基礎控除が関係しています。

具体的な計算は以下のとおり。

103万円からは、所得税がかかるので「103万の壁」と言われるわけですね

ちなみに、「住民税」は基礎控除が43万円と所得税よりも5万円少ないので、他の控除がない限り5万円が課税所得となります。

住民税は原則税率10%なので、所得割額が5,000円。

均等割額5,000円を加えて「1万円が住民税」となります。

103万円を超えると手取りが減るのでしょうか、、、

と心配する人がいますが、それは大丈夫です。

103万円を超えた額に対して課税をされるので、課税はされますが働いた分だけ手取りは増えていきます。

このあたりは別記事でも解説していきますね。

まとめ:基礎控除は税金の基本です

この記事の内容をまとめます。

基礎控除についてカンタンに解説

- 基礎控除とは、収入がある人すべてに適用される所得控除の1つ

103万の壁には基礎控除も含まれます

- 給与所得控除+基礎控除が103万円の壁の正体

節税をしたいのでれば、まずは税金について詳しくなる必要があります。

基礎控除は税金の基本ですので、ぜひ覚えておきましょう。

この記事はここまでです。

では。

✓所得税・住民税の計算方法を知りたい人向け