生命保険料控除って何ですか?何やらお金もらえるらしいですが、さっぱりわかりません、、、わかりやすく教えてください、、、

こんな疑問にこたえます。

こんにちは。せのしゅん(@senosyun_archi)です。

2026年のセミリタイアを目指して、ゴリゴリ節税をしています。

現在の資産は約4300万。

こんなぼくが解説していきます。

では、サクッと見ていきましょう。

生命保険料控除についてわかりやすく解説|会社員でも使える節税

生命保険料控除は、会社員も関係アリの節税対策です。

具体的には、所得税・住民税の「所得控除」になります。

所得税・住民税の計算方法がそもそもわかりません、、、

という人は、まずはこちらの記事から読んでみてください。

生命保険料控除とは

生命保険料控除とは、シンプルに言うと「生命保険として支払ったお金の一部は、税額を決める計算から除外して良いですよ」という仕組み。

種類は以下の3種類です。

- 一般生命保険料控除|生存・死亡に起因して支払われる保険など

- 介護医療保険料控除|疾病・傷害に起因して支払われる保険など

- 個人年金保険料控除|老後資金の年金として支払われる保険など

※H24年以降の契約である新制度の場合

該当する保険に入っている人は、毎年10月くらいにはがきが届きます。どの控除に該当するのか、区分も記載されていますよ

なお、会社員は年末調整で対応可能です。

生命保険料控除の効果

では、生命保険料控除の効果はどの程度あるのでしょうか。

まずは所得税から見ていきます。

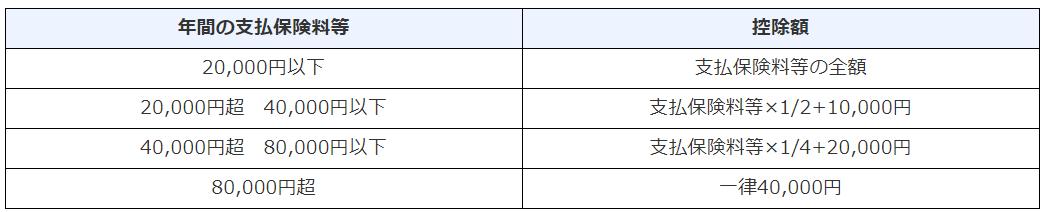

H24年以降の新制度の場合、「一般生命保険」「介護医療保険」「個人年金保険」の3つとも、下記の表のとおり所得控除が計算されます。

参考までに、H23年以前の旧制度のときはこちらのとおり。

控除できる保険料については上限があり、最大で12万円です。

続いて住民税です。

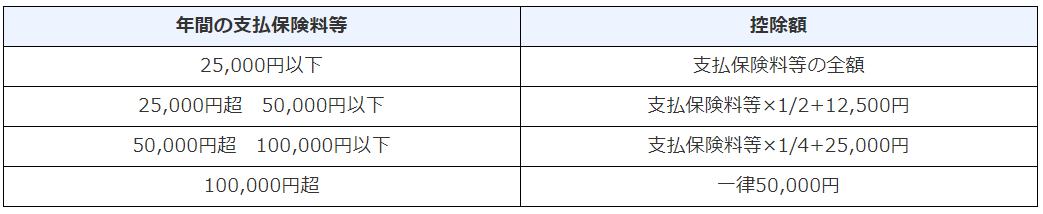

H24年以降の新制度の場合、「一般生命保険」「介護医療保険」「個人年金保険」の3つとも、下記の表のとおり所得控除が計算されます。

https://hoken.niaeru.com/media/life-insurance/seimeihokenryo-koujo-resident/

参考までに、H23年以前の旧制度のときはこちらのとおり。

https://hoken.niaeru.com/media/life-insurance/seimeihokenryo-koujo-resident/

こちらも上限があり、「7万円が控除の上限」です。

生命保険料控除の効果の具体例

では、生命保険料控除の効果の具体例を紹介します。

わかりやすくするため、H24年以降の新制度の場合で解説しますね。

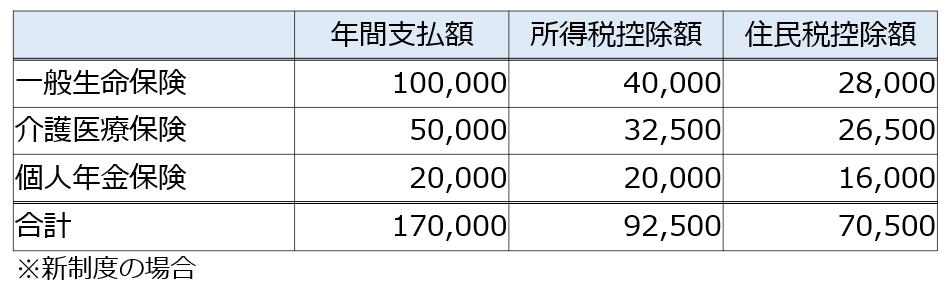

生命保険料の年間支払額が決まると、これまで解説した上記の表にそって、所得税控除額と住民税控除額が決まります。

ここでは仮に「一般生命保険10万円」「介護医療保険5万円」「個人年金保険2万円」を想定します

ただし、あくまで課税所得から控除される金額なので、それぞれに税率を掛けた金額が戻ってくるわけ

所得税率10%(住民税率は一律10%)とすると、「所得税9,250円」「住民税7,050円」の節税です。

計算方法さえわかっておけば、計算自体はシンプル。

ここがよくわからなかったら、下記の記事で計算方法を復習しておきましょう。

生命保険料控除の裏ワザ

この生命保険料控除を使って、さらに節税する方法はないのでしょうか。

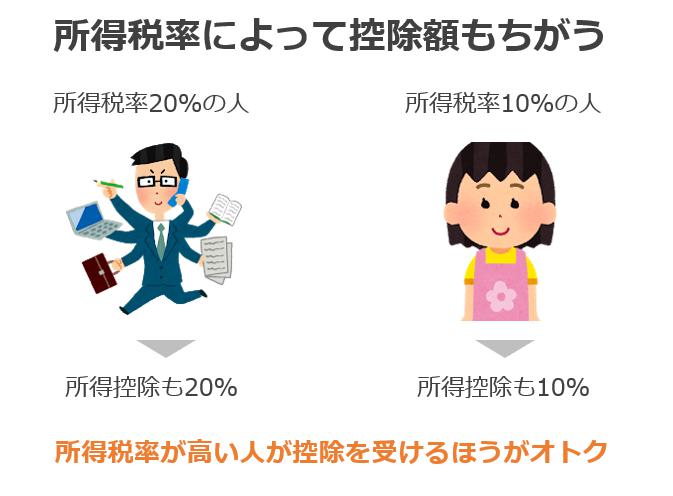

結論としては、「所得税率が高い人にまとめて控除を受ける」というのがオススメ。

特に共働き家計などは、税率が高い人に所得控除を集めることで、節税効果がありますね

残念ながら、住民税は一律10%なので関係ナシです。

参考URL:No.1140 生命保険料控除|国税庁

これが生命保険料控除を活用した、裏ワザ節税です。

生命保険控除の資産運用としての価値

生命保険の営業の人で、節税という観点から資産運用としての価値をアピールしてくる人がいますよね。

これについても解説をしておきます。

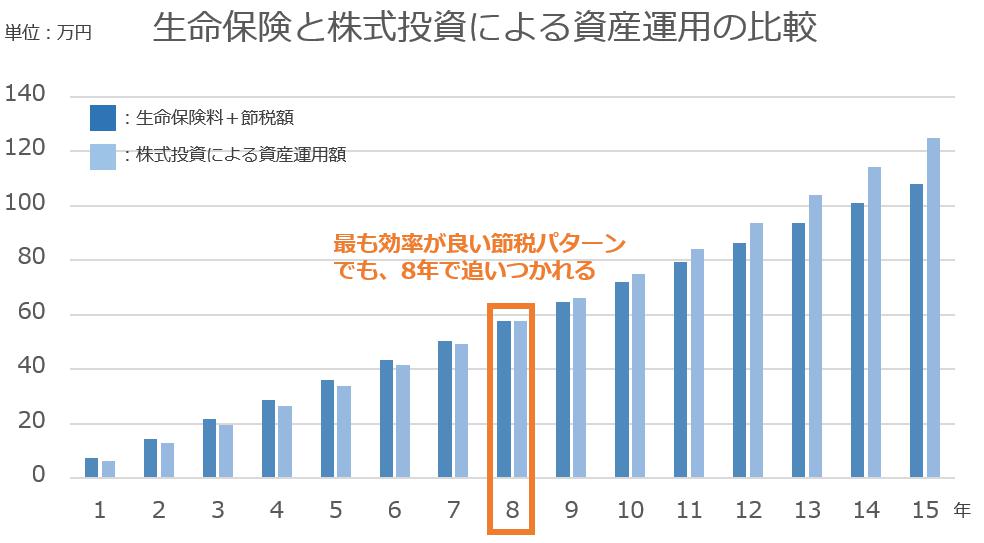

例として、もっとも生命保険控除率の高い、年間支払額が20,000円として考えてみましょう

生命保険料控除には3種類あるので、年間総支払額は20,000円×3種類=60,000円です。

所得税率を一般的な会社員の税率である20%とすると、生命保険に60,000円を年間支払うことで、1.2万円が返ってくることになります。

これを年利で言うと、なんと20%ということですね

しかし、保険には「複利効果」がありません。

これがけっこう大きくて、グラフにすると以下のとおり。

株式投資による資産運用では、複利の効果で金額が大きくなるほどドンドンお金が増えていきます。

そもそも投資とかよくわかりません、、、

という人は、下記の記事で解説しているので、ぜひ読んでみてください。

ぼくの投資のエッセンスは、ここにまとめたつもりです。

まとめ:お金の仕組みを理解して生命保険料控除を使いこなそう

この記事では、所得控除の1つである生命保険料控除について解説してきました。

生命保険料控除と言っても、仕組みを理解することで、裏ワザや投資との比較など、複数の視点があることに気が付いてもらえたかと

お金の知識は一生モノのスキルです。

ヘタに資格を勉強するよりも、直接的に活かせるし効果も出やすいですよ。

おすすめの記事を置いておきますので、ぜひ無料でお金の勉強をしてみてください。

では、この記事はここまでです。

✓資産運用に関する記事

✓所得税・住民税の計算方法を学ぶ記事