30代~40代でのセミリタイアを目指しているのですが、iDeCoは使ったほうが良いのでしょうか、、、誰か教えてください、、、

こんな疑問にこたえます。

こんにちは。せのしゅん(@senosyun_archi)です。

2026年でのセミリタイアを目指しており、現在の資産は約4300万。

投資歴は約10年です。

こんなぼくが解説をしていきます。

では、3分で読めるのでサクッと見ていきましょう。

✓セミリタイアのまとめ記事はこちら

セミリタイアを目指す人はiDeCoに入るべきか|結論、不要です

結論として、セミリタイアを目指すならiDeCoは不要かと。

セミリタイアを目指すのにiDeCoが不要な理由

最大の理由は、60歳にならないと引き出せないから。

つまり60歳まで投資元本も利益も、「手元からなくなったもの」として考えるのと同じです。

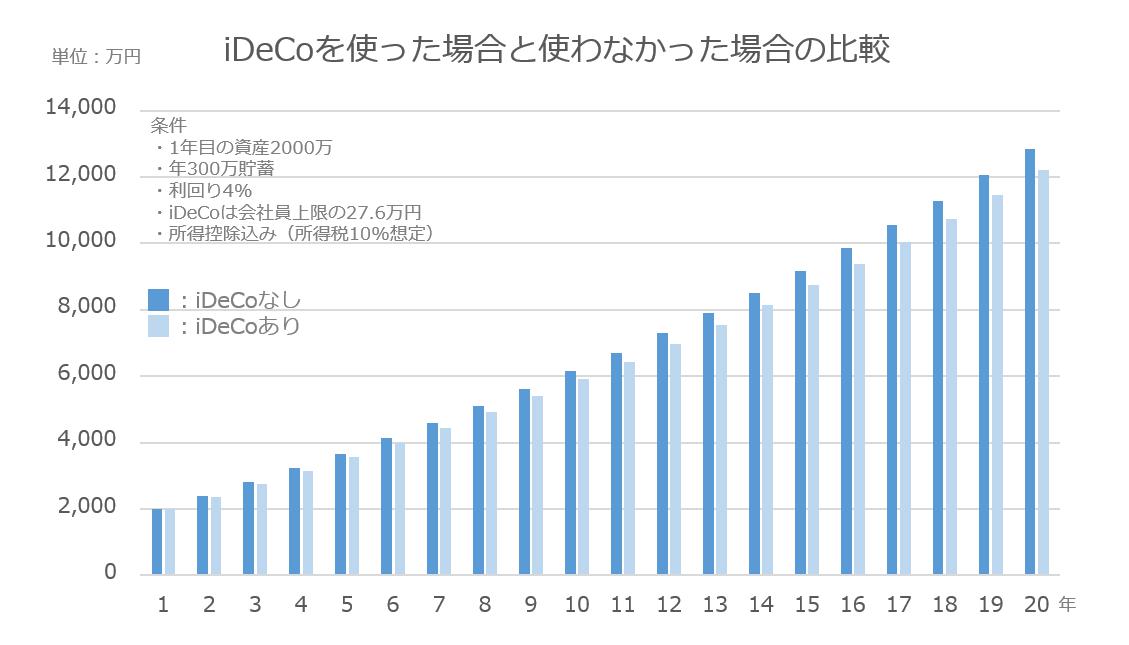

具体的なシミュレーションが下記のとおり。

iDeCoをつかった場合には「小規模企業共済等掛金控除」による所得控除がありますので、これも加味しています。

所得控除の仕組みについて知りたい人はこちらの記事をどうぞ。

結果的にはiDeCoを使わないほうが、当面運用できるお金は早く増えていきますね

とは言え、金額差はそこまで大きくはありません。

そして、iDeCoには以下のようなメリットがあります。

- 運用益が非課税

- 投資額が全額所得控除の対象になる

- 受け取り時も税制優遇

たしかにどれも魅力的なメリットです。

それでも、なるべく早いセミリタイアを目指すぼくにとっては「60歳にならないと引き出せない」というのは、かなりキビシイ条件。

ここは好みによるかもしれませんが、少しでも早いセミリタイアを目指すのであればiDeCoは使わないのが得策かと。

iDeCoをつかったほうが良い人

では、iDeCoを使うべき人はどのような人でしょうか。

ぼくとしては、「当面の暮らしや近い将来には困っていないけど、老後の不安が大きい人」にオススメです。

でも、当面の暮らしやこどもの教育費などで困っているわけでなければ、60歳まで引き出せなくても問題はありませんよね

ちなみに、iDeCoを使うとしたら選ぶべき証券会社は楽天証券です。

理由は、シンプルに運営管理手数料が0円だから。

ぼくも証券口座は楽天証券を選んでいますよ

興味があれば、下記リンク先から調べてみてください。

✓楽天経済圏の使いこなしについて知りたい人向けの記事

まとめ:セミリタイアにiDeCoはなくてもOK

この記事の内容をまとめます。

セミリタイアを目指す人はiDeCoに入るべきか|結論、不要です

- 60歳まで引き出せないのがネック

- セミリタイアが遅くなる

iDeCoを使ったほうが良い人

- 当面の暮らしや近い将来には困っていないけど、老後の不安が大きい人

- iDeCoで便利なのは楽天証券

セミリタイアを目指すのであれば、どの制度をつかってお金を増やしていくのかはかなり重要。

さらに、投資だけではなく節税やポイント獲得についても、知識を広げていったほうが良いですね。

下記に関連するリンクを置いておくので、ぜひご覧ください。

では。

✓楽天経済圏の使いこなしについて知りたい人向けの記事

✓会社員の税金について学びたい人向けの記事

✓セミリタイアのまとめ記事