こんにちは。せのしゅん(@senosyun_archi)です。

先日、下記のようなニュースが出ていました。

国民健康保険とは、

個人事業主などが入る健康保険で、

通称、「国保(こくほ)」と言われています。

※会社員が入る健康保険は「健保(けんぽ)」

でも、国保という制度はかなり終わっていて、

上限を少し上げたくらいでは意味がありません。

この辺りを含めて国保のウラ話について、

カンタンに解説していきます。

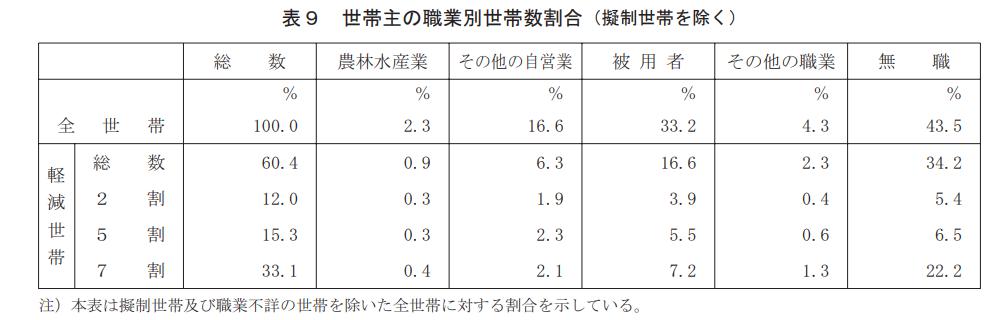

国民健康保険のウラ話|ほとんどの人が軽減してもらっている

そもそも、国保を満額払っている人はほとんどいません。

約60%の人が何かしらの軽減を受けています。

しかも驚くことに、

軽減率が増えるほど、人数も増えています。

それほど困窮している人が多いのでしょうか。

実は恐らくそうではなくて、

国保に入っている人たちは

経費をつかって所得を抑えているからです。

国保の軽減を受けるには所得がいくらか、

ということが算定の基準になるのですが

経費をつかえば、かなりの所得をコントロールできます。

すると、7割軽減(3割負担)を目指す人が増え、

結果的にこのような軽減世帯の割合になっているわけ。

そして、もう1つ注目なのが、

軽減世帯の職業です。

↓再掲

圧倒的に無職の人が多いですね。

本当に無職の人たちが、国保の軽減を受けている、

ということで、これはある意味で妥当な感じですね。

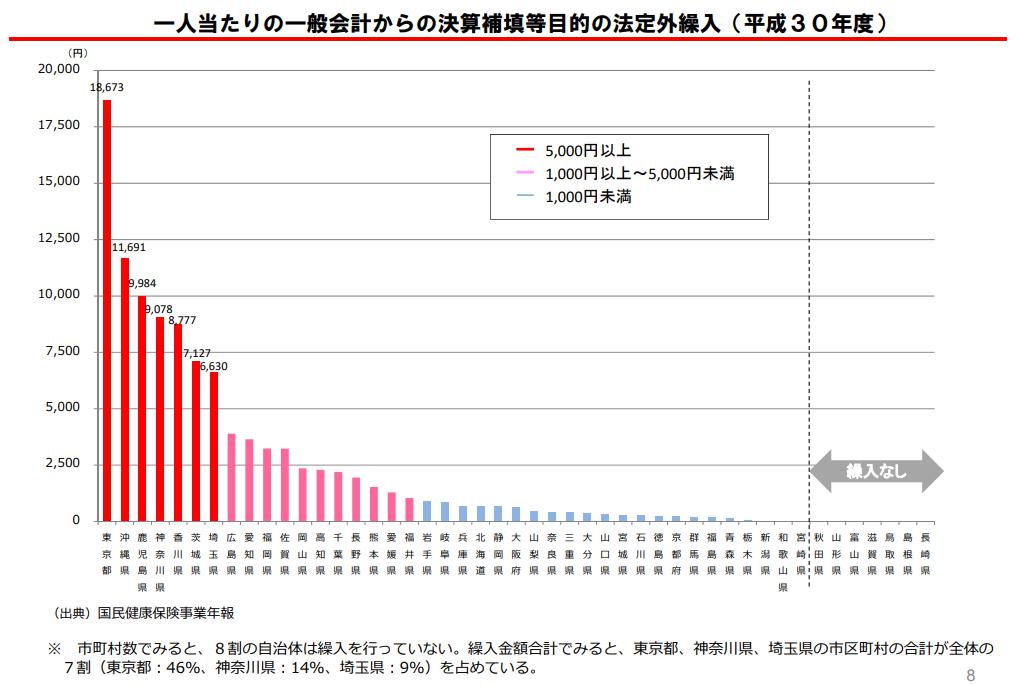

国民健康保険のウラ話|軽減された保険料は誰が払っているのか

では、国保で軽減された保険料は、

誰が代わりに払っているのでしょうか。

結論としては、

会社員が納める保険料から補填されています。

厚生労働省の資料で、

一人当たりの一般会計からの補填額が示されています。

(一般会計に健保のお金が入っていると思ってください)

https://www.mhlw.go.jp/content/12401000/000706202.pdf

東京都では一人当たり18,000円も補填しているわけです。

つまり、無職の人が国保を軽減されている一方で、

赤字分は会社員が払った分が充当されているということです。

原則、国保は国保の中でお金が回らないとおかしいです。

でもお金がないものはないので、

やむなく、一般会計から補填しているわけですね。

これは完全に社会制度の穴で、

明らかに国保に入った方がオトクです。

冒頭に国保の上限を2万円引き上げる、

という記事を紹介しましたが、

ほとんどの人が軽減を受けている中では、

焼石に水のようなもので大した効果は見込めません。

そして、これは構造的な問題なので、

すぐに解決するものでもありません。

会社員にとっては残念ですが、

これが日本の現実です。

社会制度の穴を活用して生きていこう

会社員としては残念な事実をお伝えしましたが、

一方で、これが構造的な問題であることを逆手にとり、

うまく使って生きていくのもアリです。

健保から国保に乗り換える、

つまり会社員から個人事業主になる、

というのが、ある種のライフハックになります。

社会制度の活用という意味では、

健康保険だけでなく、年金の面でも個人事業主の方が、

圧倒的に有利。(これは別記事で解説)

会社員だとすべて会社がやってくれるので

あまり把握している人はいませんが、

こういう制度の穴を知っておくことは重要だと考えます。

こういうネタを調べるのが大好きなので、

他にも出てきたら紹介していきます。

では。おしまい。