社内預金の使いかたに悩む人

「社内預金をとりあえずやっているけど、メリット・デメリットがわかりません。適切な使いかたも教えてほしいです。」

こんな疑問にこたえます。

こんにちは。せのしゅん(@senosyu_archi)です。

投資歴10年の会社員です。

30代前半で資産は約4000万になりました。

こんなぼくが解説していきます。

では、さっそく見ていきましょう。

社内預金のメリット・デメリット

社内預金には、メリットとデメリットがあります。

社内預金のメリット

社内預金のメリットはこちらの通り。

- 銀行に預けるより、利回りが高い(最低でも0.5%)

- 元本割れのリスクがない

- 引き出しがわりと容易

- 給料天引きなので貯まりやすい

最大のメリットは、利回りの高さでしょう。

銀行預金の500倍くらいの利回りがあります。

社員預金の利回りは、労働基準法で下限が0.5%と決まっているので、さらに下がっていくことはありません。

また、引き出しがわりと用意なのも便利かと。

銀行預金ほどではないですが、速やかに引き出しができるように法律で決まっているので、わりと使いやすい制度です。

社内預金のデメリット

続いて、社内預金のデメリットはこちら。

- インフレリスクがある

- 即日引き出しができるわけではない

- 会社が倒産すると、戻ってこない可能性がある

インフレリスクとは、相対的にお金の価値が下がることです。

たとえば、20年前のジュースは100円だったのに、最近だと120円になっているかと。

これは、相対的に100円の価値が下がっているということですね。

社内預金は元本保証がついている代わりに、インフレリスクに対するケアはありません。

これが元本保証に目がくらんで、忘れがちなデメリットですね。

また、めったにないですが、仮に会社が倒産する場合は、社内預金がかえってこない場合があります。

会社の経営状況は、よく確認しておきましょう。

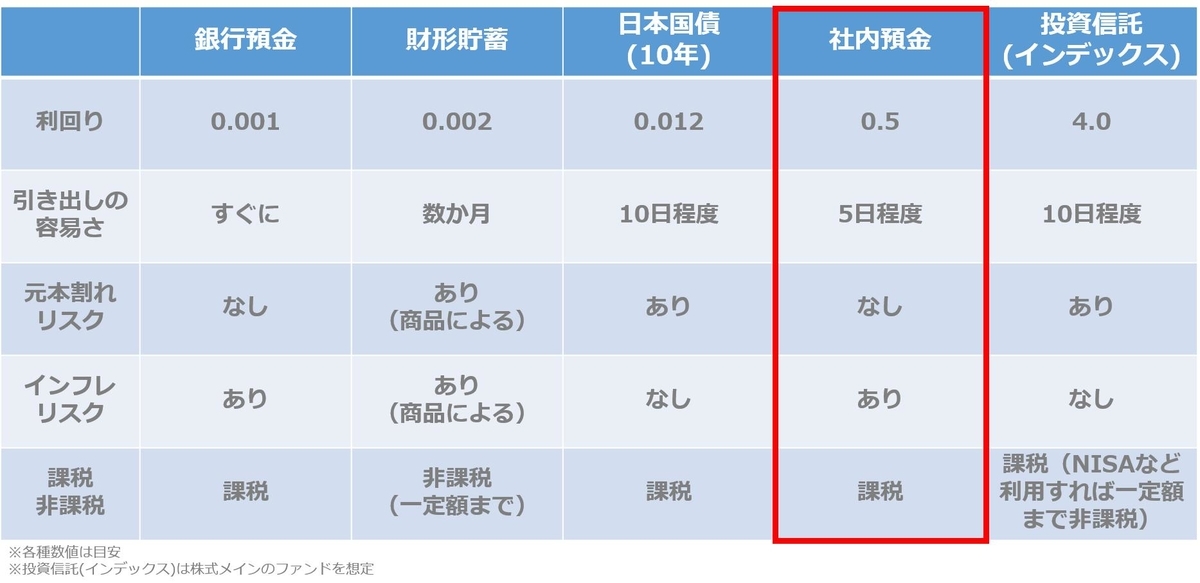

社内預金と財形貯蓄等とのちがい

続いて、社内預金と他の制度を比べてみましょう。

左から利回りの低い順に並べています。

社内預金は、日本国債や財形貯蓄よりも利回りが良いのに、引き出しはわりと容易ですね。

ちなみに、これを見ると財形貯蓄を選ぶメリットがなさそうですよね。

(日本国債には、インフレリスク対応というメリットがある)

別記事で解説していますが、財形貯蓄はガラケー並みにオワコンなので、選ぶ必要はないかと。

興味があれば、こちらもどうぞ。

社内預金の正しい使いかた

では他の制度も含めて、社内預金はどうやって使うのが良いのでしょうか。

タイプ別にまとめてみました。

インフレリスクを気にするなら、「投資信託」の代わりに「日本国債」を選ぶのも良いです。

個人的には、日本の将来は暗いかな~という感じなので、投資信託で良いかと。

この辺りは個人差があるので、調べてみてください。

まとめ:社内預金はわりと良い仕組み

社内制度には、財形貯蓄のように全く使えないものもありますが、「社内預金」はわりと使えますね。

特に、元本保証を中心にお金を運用したい人にはおすすめです。

銀行預金よりも、利回りが500倍くらい高いですからね。

なぜなら、長期的に投資をすれば、かなりの確率でお金は増えていくからです。

この辺りを詳しく知りたい人は、こちらの記事を読んでもらうと良いかと。

「お前の記事は信用できない!」

という人もいるかもなので、そういう人はこちらの本で勉強してみてください。

ぼくも読みましたが、初心者にはうってつけです。

分かりやすすぎて、50歳超えの母にもプレゼントしました笑。

30万部売れていますし、内容はまず間違いないかと。

最後に、復習のためとして、他の制度と比較した表を貼っておきますね。

では、ここで記事を終えます。