三菱UFJ信託銀行で確定拠出年金をやっているけど、新入社員のときにテキトーに選んだままです、、、お金を増やすにはどれを選べば良いか教えてください。

こんな疑問にこたえます。

こんにちは。せのしゅん(@senosyun_archi)です。

資産運用歴10年以上で、現在の資産は約4000万。

なので投資については、ある程度の知識があります。

こんなぼくが解説していきます。

では、3分で読めるのでサクッと見ていきましょう。

確定拠出年金のおすすめ銘柄|三菱UFJ信託銀行ならこれを選ぶべき

ずばり以下の2つの銘柄です。

ぼくもこの2銘柄にしか投資していません。

- DC外国株式インデックスL

- 野村新興国株式インデックス

※会社によって、選べる銘柄が違うかもです。参考までにぼくの会社で選べる銘柄は以下のとおりです。

では、上記2銘柄をおすすめする理由を解説していきます。

おすすめする理由①:外国株式中心の投資信託で成長が見込めるから

アメリカなどの世界の株は、年4%くらいで成長しています。

一方で、ご存じのとおり日本の株はまったく成長していません、、、

日本の株ってオワコンやん、、、

勘違いしている人もいるかもですが、確定拠出年金は「投資」です。

将来の年金を、ただ積み立てるだけではなく投資をして自分で増やすという仕組み。

であれば、成長している「外国株式中心の投資信託」に投資をして着実にお金を増やしていきましょう。

すいません、、、投資信託ってそもそも何ですか、、、

投資信託とは、いろんな株式や債券などをパッケージにした金融商品のこと。

確定拠出年金は、基本的に投資信託のみです。

1つの投資信託を買えば、一気に複数の金融商品に分散して投資ができます。

分散して投資をすることで、リスクを抑えることができるわけです。

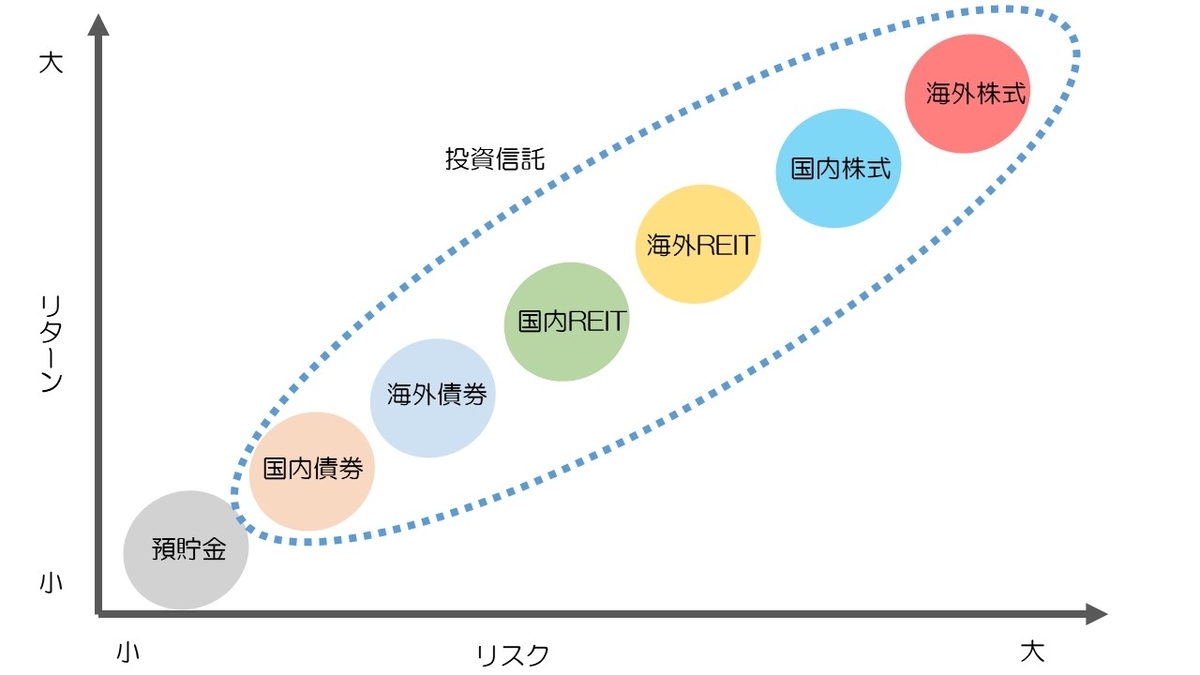

こちらが、各金融商品のリスク・リターンのイメージ。

投資信託は、何をどれくらいパッケージするかによって、リスクとリターンが変わってくるわけですね。

投資信託でも、外国株式中心だとリスクが高そうです、、、

たしかに短いスパンで考えると、外国株式中心の投資信託はリスクが高いかも。

しかし、長期で運用すればリスクを抑えることができます。

そして、確定拠出年金は基本的に60歳まで引き出せないので、必ず長期で運用することになります。

なので、外国株式中心の投資信託を選んでも問題ありません。

参考までに、金融庁のページでも長期投資をおすすめしています。

長期的に運用するなら、外国株式中心でリスク高めでも大丈夫そうやな~

おすすめする理由②:インデックス型投資信託で手数料が低いから

投資信託には、2つの種類があります。

で、選ぶならインデックス型おすすめ。

- インデックス型(パッシブ型):「ダウ平均」などの指標に合わせて自動で組み入れ銘柄を調整してくれるタイプ。手数料が安い。

- アクティブ型:インデックス型以上の利回りを目指して、ファンドマネージャーが銘柄を調整するタイプ。手数料が高い。

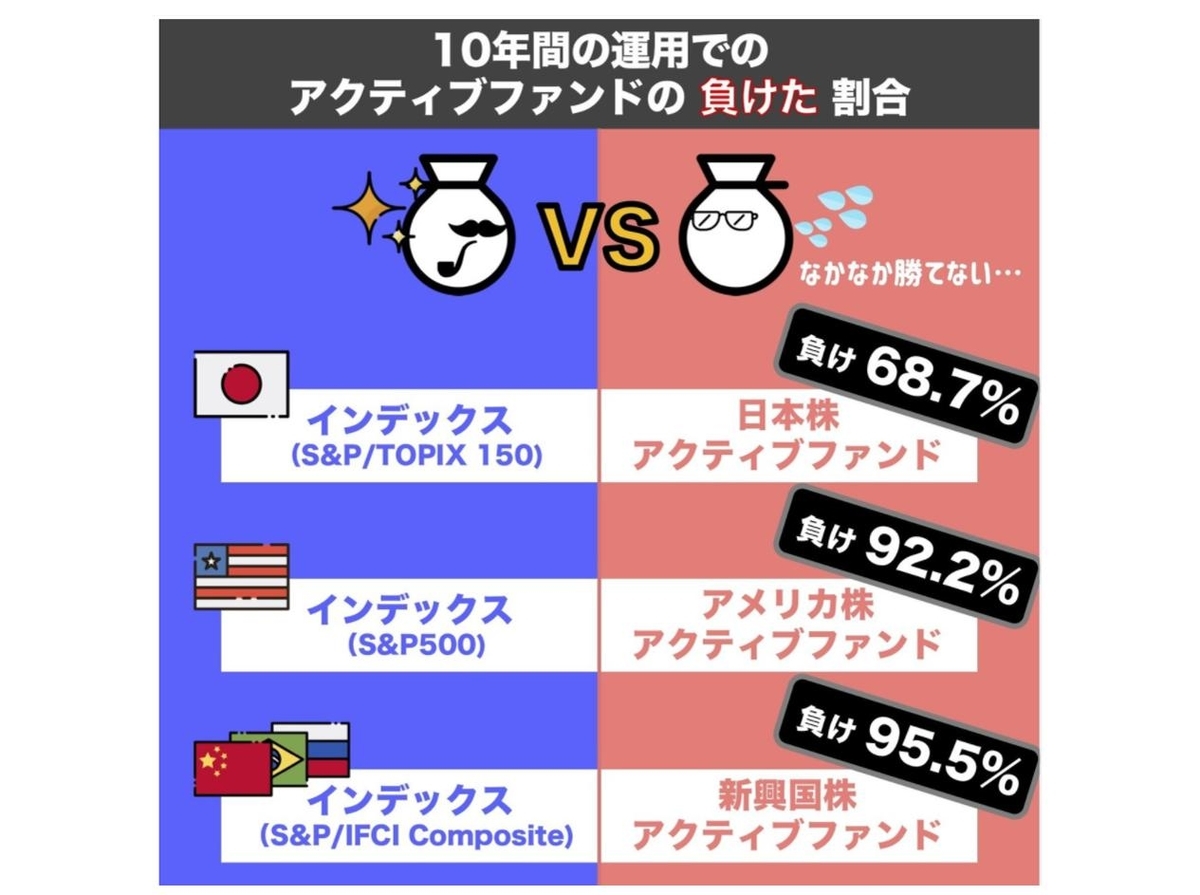

インデックス型をおすすめする理由は、アクティブ型の投資信託の利回りの平均は、インデックス型の利回りよりも低いから。

※くわしく知りたい人は「デザインでお金の話をシンプルに」というnoteがわかりやすいのでオススメ。下記のようなわかりやすい画像で解説してくれています。

もちろん、アクティブ型で成果を出している銘柄もあるのですが、正直そこを見極めるのは至難の業。

ここは素直にインデックス型を選ぶのが得策です。

確定拠出年金の銘柄の選び方

では、上記2つのポイントを抑えたうえで、どうやって銘柄を選べば良いかを解説します。

結論、こちらの図の通りです。

- 元本確保型:リスクがないのでリターンも期待できない

- バランス型:リスクが少ないのでリターンも少ない

- 国内債券:同上

- 国内株式:同上

- 外国債券:同上

- 外国株式:アクティブ型よりもインデックス型(パッシブ型)を選ぶ

- REIT:商品が株ではなく不動産というだけなので、積極的に選ぶ理由はない

長期で運用するので、リスク・リターンともに高めの外国株式、中でも手数料の低いインデックス型を選べばOK。

参考までに、ぼくのポートフォリオと成果はこんな感じです。

※一部外国債券がありますが、入社当時に選んでいたものが残っているだけで、特に意味はありません。

2021年1月時点では株価がかなり上がっているので、利回りが6.6%になって大喜びしております。

ええ感じや~

ちなみに銘柄の割合は、こんな感じ。

ぶっちゃけ、ここは何となくです笑。

新興国よりは先進国の株のほうがいいかな、くらいの気持ちの問題。

ここら辺は、大勢に影響はないので好みで決めてみてください。

確定拠出年金を選んで安心してはいけません

確定拠出年金を無事に見直しできたところで申し訳ないのですが、ここだけで安心していてはいけません。

あなたと関わりのある金融商品は、他にもたくさんありますよね。

たとえば以下のとおり。

- 財形貯蓄

- 社内預金

- 持株会

- NISA

- iDeco

- 生命保険

- 持ち家 etc

このすべてに対して、「どうやって運用すればいいのか」という回答を出していく必要があります。

結局、根本的な「お金に関する勉強」をしないと、じぶんで解決できるようになりません。

それはわかるけど、お金の勉強とかむずかしそうです、、、

大丈夫です。

重要なのは、「世界の成長率4%よりも、利回りが高いのか、低いのか」だけ判断できればOK。

冒頭で解説したように、世界は安定的に4%くらい成長しています。

逆に言うと、利回り4%以下の商品をわざわざ選ぶ必要がないわけです。

すべての金融商品の利回りの基準は「4%」。

これだけは覚えておいてください。

さらにくわしく勉強したい人は、両学長のYoutubeが最高にわかりやすいので一度見てみると良いかと。

本でしっかり勉強したい人には、こちらの本がオススメです。

わかりやす過ぎて、60歳の継母も読んでるくらいです。

利回り4%の資産運用を始めれば、本のお金くらい余裕で取り返せますので、ここはケチらずにポチりましょう。

確定拠出年金は、あくまでも金融商品の1つ。

お金に強くなれば、老後の不安やお金の不安は消し飛びます。

確定拠出年金だけではなく、将来に向けてもっと真剣にお金を増やしたいのであれば、証券会社に口座を作って投資を始めることも検討しましょう。

参考までに、ぼくが使っている楽天証券のリンクを置いておきます。

ぼくは最近では月間50万以上を稼ぐこともできました。投資は最強の副業になるので、かなりオススメです。

ぼくのブログでは、お金のイロハからぼくの資産公開まで、「全て無料」で提供しています。

お金について知りたい人にとっては、控えめに言って有益な情報が詰まっているので、ぜひ下記の記事たちも見ていってください。

✓お金について基本を知りたい人向け