友達も保険に入ってるみたいだし、そろそろぼくも保険に入ったほうが良いのかな、、、けどお金の知識はあまりないし、誰かどうすべきか教えてください、、

こんな疑問にこたえます。

こんにちは。せのしゅん(@senosyun_archi)です。

2026年のセミリタイアを目指しており、資産は約4300万。

お金の話が大好きです笑。

こんなぼくが解説をしていきます。

では、3分で読めるのでサクッと見ていきましょう。

保険が原則不要である3つの理由を解説

ずばり、保険は原則不要です。

実は以前、ぼくも保険に入っていたのですが、お金の勉強をして「やっぱり保険いらないな」と気づいて解約をしました。

理由は以下の3つ。

- 保険でカバーする範囲は限定的だから

- 社会保険が充実しているから

- 若い時のお金は資産運用において貴重だから

1つずつ解説していきますね。

保険が原則不要な理由①|保険でカバーする範囲は限定的だから

保険でカバーができる範囲はとても限定的なので、原則使う必要がないです。

代表的な2つの保険で言うと、たとえば下記のとおり。

- 医療保険:入院すると日額5,000円が給付

⇒医療費が出るわけではなく、個室を選んだときの差額のベッド代などが中心。毎月保険を払うくらいなら、別に大部屋でOKという人も多いかと。

- 生命保険:死亡すると1000万円が給付

⇒ぼくは子供もいないし、そもそもある程度の資産があれば、死亡しても困窮することはないので問題なし。

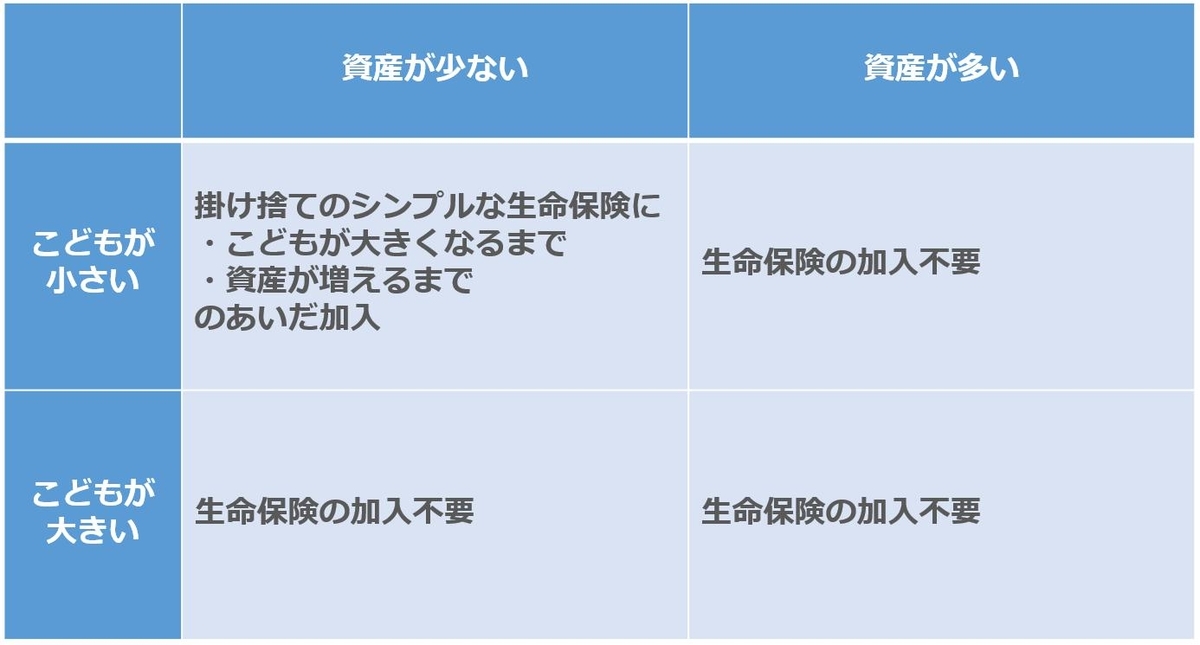

でも、こどもが小さいときにしばらく働けなくなったり、死亡したりすると心配では、、、?

たしかにこどもが小さくて、貯金があまりなかったりすると心配かもです。

でも、働けなくなったときは後述する社会保険制度で対応可能。

死亡した場合については、必要最低限の生命保険に掛け捨てでシンプルに入ればOKです。

特に生命保険は、こどもが大きくなったらぶっちゃけ無意味。

であれば、期間限定でシンプルな設計にしておきましょう。

上記の図のとおり、こどもが自立できる年齢になったときや、資産がある程度貯まってきた場合、生命保険は不要ですよ

保険が原則不要な理由②|社会保険が充実しているから

日本の社会保険はとても充実しています。(高い社会保険料も払っていますが、、、)

であれば、これを使い倒さない手はありません。

いくつかメニューはありますが、代表的なものは下記のとおり。

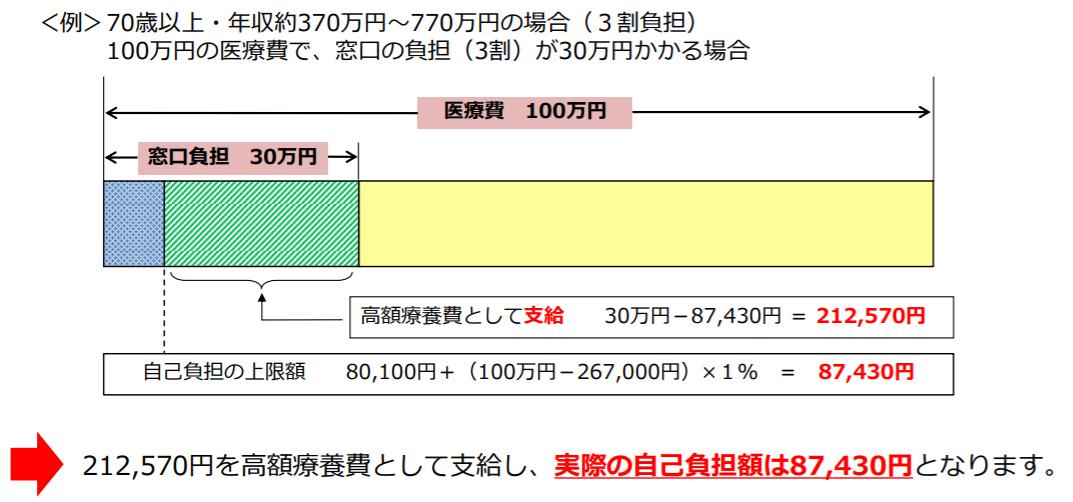

- 療養の給付|医療費が最大3割負担でOK

- 高額療養費|医療費が高額になったとき、法定自己負担分を超えた分の給付アリ

- 傷病手当金|病気やケガで会社を休んだときは4日目から標準報酬月額の2/3が給付

特にパワフルなのが「高額療養費制度」でして、仮に100万の医療費がかかったとしても、約8.7万円程度の負担で済みます。

https://www.mhlw.go.jp/content/000333279.pdf

この辺りの仕組みを知ると、民間の保険に入る必要はないことがよくわかりますよ

まずはあなたの加入している健康保険について、ぜひ調べてみてください。

保険が原則不要な理由③|若いときのお金は資産運用において貴重だから

若い時のお金というのは、資産運用をする上でとても貴重です。

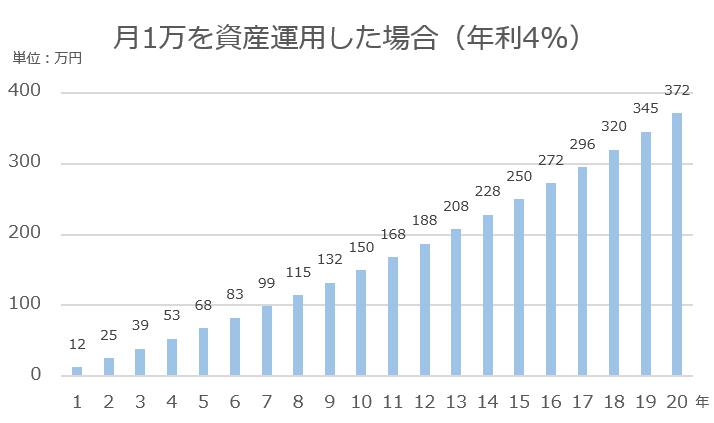

たとえば、月1万円の保険を資産運用にまわせば、標準的な利回り4%であれば20年後には約370万円になります。

つまり、今のあなたにとっての毎月1万円は、20年後の370万円の価値があるということです

お金に色はないので、将来のリスクが不安なのであれば、とにかくお金を増やすということも重要です。

まとめ:保険が必要な人は多くない

まとめると、保険が必要な人は下記のとおり。

- 医療保険が必要な人 ⇒ 誰もいません

- 生命保険が必要な人 ⇒ こどもが小さくて、かつ資産が少ない人(シンプルな掛け捨てでOK)

そもそも保険というのは、「損な賭け」です。

保険会社がこれだけ儲かっているのを見ると、明らかに賭けに負けている人が多いということですね

このように保険商品に騙されないようにするためには、自分のお金の知識をアップデートしていくしか方法はありません。

最後に宣伝ですが、ぼくのブログでは保険に限らずお金の知識をすべて無料で公開しています。

「もっとお金の知識を増やしていきたい」という人は、ぜひ下記のリンク先から記事を読んでみてください

では、この記事はここまでです。

✓資産運用に関するオススメ記事