お金の知識がないのでFP(ファイナンシャルプランナー)をお願いしようか悩み中です、、、騙されたりすることもあるというし、体験した人の意見を教えてください。

こんな疑問にこたえます。

こんにちは。せのしゅん(@senosyun_archi)です。

2026年のセミリタイアを目指しておりまして、現在の資産は約4300万。

FPは10年くらい使ってきました。

こんなぼくが解説をしていきます。

では、サクッと見ていきましょう。

FPを10年使ったぼくの体験談【恐怖】|ガッツリ搾取された話

残念ながら、ぼくはガッツリ搾取されるカモになっていました、、、

FP体験談|最初はお金増えるし、教えてもらえるし良かった

FPへの相談を始めた当初は、正直かなり良い印象。

ライフプランの考え方や、投資の基本、保険選びまで、懇切丁寧に教えてくれました。

実家の家計コンサルティングもやってくれていた独立系FPの人にお願いをしたので、わりと安心感もありましたね

リーマンショックのタイミングに投資をスタートできたこともあり、投資成績も上々でした。

https://jp.tradingview.com/chart/bruPpQP0/に追記

保険についても、自分が死んだときのライフプランをシミュレーションした結果を踏まえて、適切な保険を選んで提案をしてくれました。

結果的に、アドバイスを踏まえて投資・保険契約したのは下記のとおり。

- 投資:アクティブファンドの投資信託に約1,100万

- 保険:医療保険に月約3,000円×2人分を掛け捨て

※生命保険は両親が加入していたものがアリ

会費は年1万と格安だったので、最初はFPってめっちゃいいなあと思いましたね

FP体験談|つみたてNISAをオススメされないことに違和感

資産運用はわりとFPに任せていたところがあったのですが、2017年ごろから徐々にお金の勉強をスタート。

全国民がやるべき「NISA制度」を知ったときに、ちょっと違和感がありました。

あれ?こんなに良い制度なのに、なんで提案してくれないんだろ、、、

それでもやったほうが良いだろうということで始めましたが、ここでちょっと違和感アリでした。

このときに気が付いておけば、、、

FP体験談|アクティブファンドをオススメされることに違和感

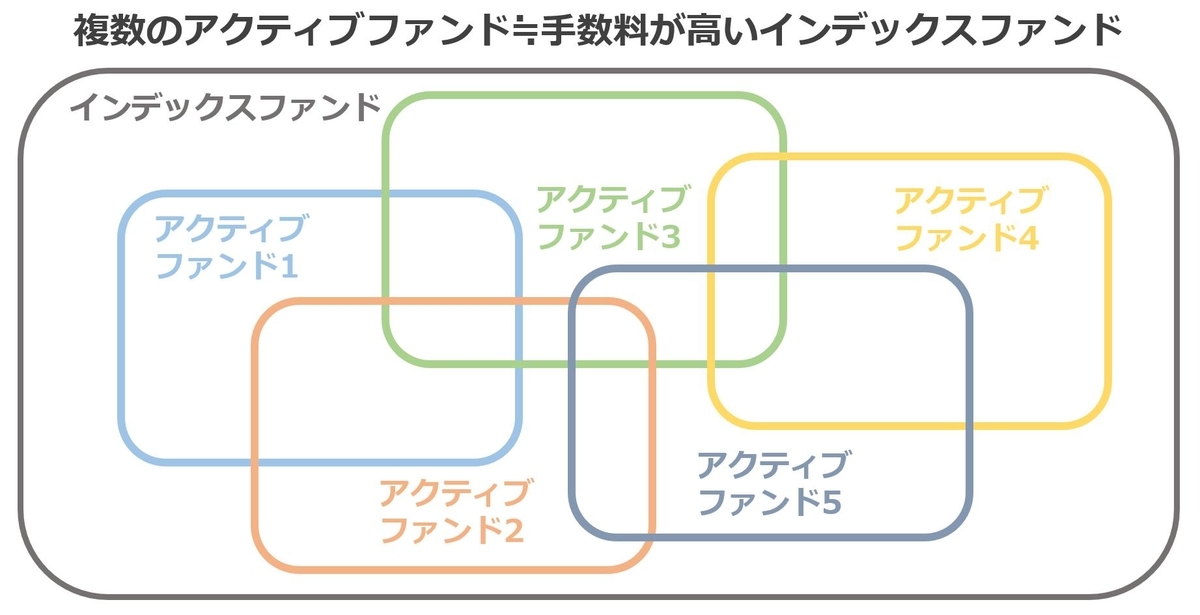

さらにお金の勉強を進めていくと、「どうやらインデックスファンドの投資信託が良いらしい」ということを理解。

当時、アクティブファンドを8本くらい買って運用していたので、実態としては手数料だけ払ってインデックスファンドを買っているような状態になっていました。

※インデックスファンドとアクティブファンドの違いがわからない人は、下記の記事がオススメ。

当時のぼくは、完全に言いくるめられていました、、、笑

モヤモヤしたものがありながらも、まあそんなもんかと思ってしまった感じです。

FP体験談|IFAコースの手数料を見て驚愕

その後もぼくは勉強を重ね、20冊以上の本を読みました。

さすがにここまで来ると、下記がお金の世界の常識であることを理解します。

- NISAは絶対に使うべき

- 選ぶのはインデックスファンドが良い

- ある程度の貯蓄があるなら保険は入る必要ない

ここで、ふと「FP年会費1万円って安すぎないか?」と思い、証券口座をよく調べてみました。

するとありましたね。

下記の表示です。

※ファンドは例です

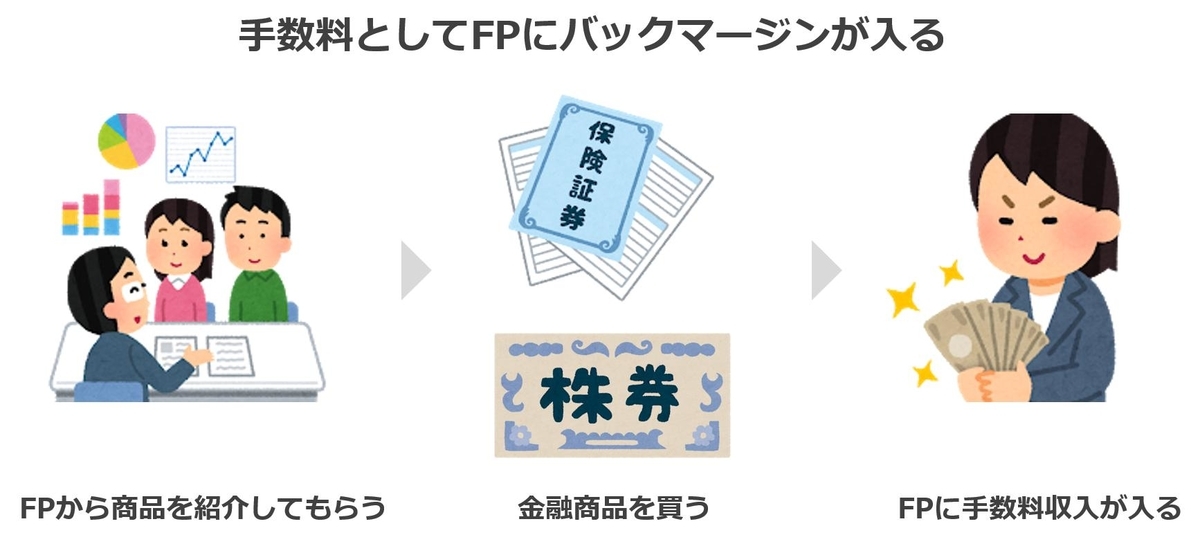

これがFPの収入源だったのかと気が付きました、、、

インデックスファンドの投資成績は年間で4%くらいが平均と言われているので、購入時だけとはいえ3%の手数料がとられると大きなマイナススタート。

保険についても、おそらくFPにバックマージンが入っていたのでしょう。

保険が10%ほどの紹介料だとすると、投資+保険でなんと最大40万程度がFPに流れていたことになります、、、

すでに自分自身の投資知識もある程度ついてきたので、商品選びはすべて自分でやることをここで決意。

FP体験談|IFAや保険を解約するのが言いにくい

とは言え、FPの隠れた収入源に気づき、それを指摘して止めたいと言うのはそれなりの勇気が必要。

10年くらいの付き合いでしたからね、、、

しかし、ここはお金のドライな話。

バシッと言えば、止めたい背景もわかってくれたようで短時間で完了しました。

打ち合わせが終わったあとは、「やっとこれで家計をスッキリさせられる」と一安心しましたね

まとめ:FPを使うのもダメではないけど、条件アリ

とは言え、「FPを使うのが悪」というわけではありません。

FPに入ってもらったことで投資をスタートでき、実際に資産も5~6倍に増えました。

(繰り返しますが、リーマンショックのタイミングだったことも大きな要因)

資産運用の始め方に関して、ぼくの考えとしては下記のとおり。

- 資産運用は、自分で勉強して自分でやるのが良い

- どうしても人に聞きたいなら、信用できる知り合いに聞くのが良い

- 聞く人が周りにいないなら、FPを使うのもアリ

- ただし、FPを鵜呑みにせず自分で並行して勉強をすることが条件

お金の知識は一生モノのスキル。

資格の勉強よりも、よっぽど実務的でかつ効果が高い勉強ですよ。

個人的には、全日本国民が学んでおくべきことかと

もし無料で勉強したいなら、おすすめの記事を置いておくのでぜひ読んでみてください。

✓資産運用の方法を知りたい人向け

✓資産運用の本を読み漁って勉強したい人向け

✓FPを探したい人向けのリンク

※個人的にオススメなFP。短期プログラムなので継続的に搾取されることはないです。もちろん独学のほうが良いですが、家計診断だけなら5,000円なので取っ掛かりにはアリ。

✓その他の記事を読みたい人向け

素晴らしい資産運用ライフを応援しています。

では、ここで記事を終えます。